İrem Turgut & Emin Köksal

Avrupa Birliği (“AB”) iklim krizini önlemeye yönelik adımlarına ülkemizi de yakından ilgilendirecek konular bakımından devam etmektedir. Avrupa Yeşil Mutabakatı – European Green Deal (“Yeşil Mutabakat”) çerçevesinde[1] AB, yenilenebilir enerji kaynaklarına geçiş sürecinde sektörel değişimleri[2], emisyonu azaltıcı teknolojik gelişmeleri, tarım ve gıda politikalarında “tarladan sofraya” anlayışını[3], sanayi bakımından yeşil fon finansmanını, sürdürülebilir ve geri dönüştürülebilir malzeme kullanımını[4] ve daha birçok karbon-nötr uygulamayı 2050 yılına kadar hayata geçirmeyi planlamaktadır. Avrupa Parlamentosu (“AP”) 10 Mart 2021 tarihi itibariyle aldığı karar ile Dünya Ticaret Örgütü (“DTÖ”) ile uyumlu bir sınırda karbon düzenlemesini – carbon border adjustment mechanism (“SKD”) uygulamaya geçirmeyi hedeflemektedir. İlgili düzenleme Yeşil Mutabakat kapsamındaki temel unsur olarak Avrupa Komisyonu’nun (“Komisyon”) Haziran 2021 regülasyon teklifinde de yer almaktadır[5]. Atılan adımlar iklim krizi ile sınırlı kalmayarak uluslararası ticaret sistemi bakımından da değişimlere yol açacaktır. Bu anlamda söz konusu gelişmeler, ihracatının önemli bir oranını AB’ye gerçekleştiren Türkiye gibi ülkeler bakımından oldukça kritik rol oynamaktadır.

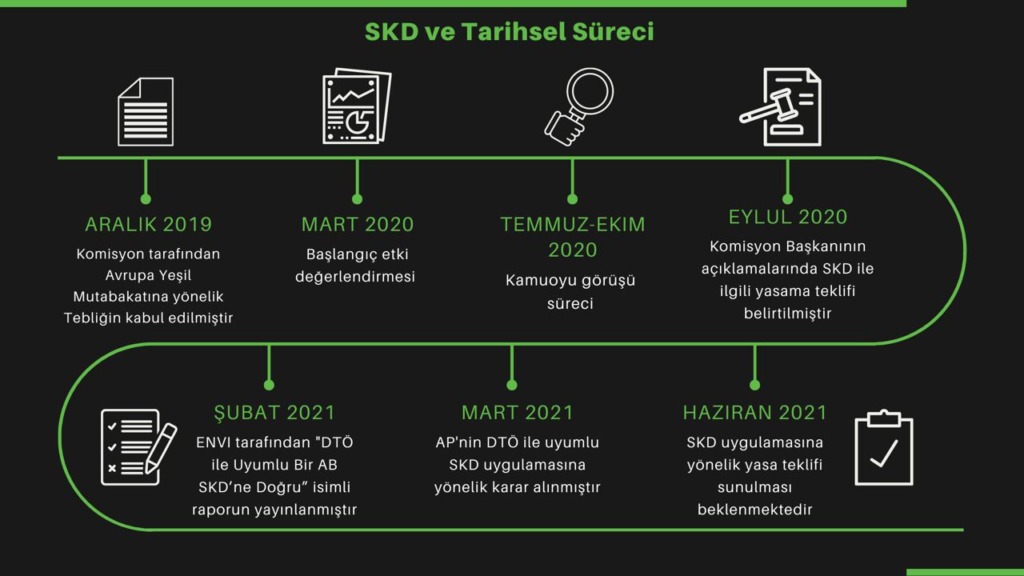

SKD ve Tarihsel Süreci[6]

SKD’nin hayata geçirilmesinin temelleri Aralık 2019’da Komisyon tarafından kabul edilen Avrupa Yeşil Mutabakatı’na yönelik Tebliğe[7] dayanmaktadır. SKD önerisi ilk defa ilgili Tebliğde belirtilen tedbirler arasında yer almıştır. Sürece ilişkin Komisyon’un hazırlık çalışmalarını Mart 2020’de gerçekleştirilen başlangıç etki değerlendirmesi ve Temmuz – Ekim 2020 arasında kamuoyu görüşlerinin alınması süreci izlemiştir.

16 Eylül 2020’de ise Komisyon başkanı Ursula von der Leyen açıklamalarında SKD uygulaması ile ilgili yasama teklifinin 2021 girişimleri kapsamındaki önemini vurgulamıştır. AP’nun Çevre, Halk Sağlığı ve Gıda Güvenliği Komitesi’nin (“ENVI”) “DTÖ ile Uyumlu Bir AB SKD’ne Doğru” isimli taslak raporunda[8] SKD’nin en geç 2023 yılı itibariyle uygulanacağını belirtmiştir. İlgili tespitler Komisyon tarafından yapılan açıklamalar ile paralellik göstermektedir.

ENVI tarafından 5 Şubat 2021’de yayınlanan raporda, SKD’nin uygulamaya geçilmesinin karbon kaçağı riskini azaltıcı etkilere sahip olması yönüyle stratejik önemi belirtilmekle beraber uygulamaya konulması talep edilmiştir. Bununla birlikte ilgili rapor SKD’nin genel kapsamını ve AB bütçesinin finansmanına yönelik olası katkılarını da içermektedir.

AP, 10 Mart 2021 tarihi itibariyle DTÖ ile uyumlu SKD uygulamasına yönelik karar almıştır (“Karar”)[9]. Komisyonun Haziran 2021 tarihi itibariyle SKD uygulamasını ve uygulamanın yaratacağı finansmanın AB bütçesine nasıl dahil edileceğini içeren bir yasa teklifi sunması beklenmektedir.

SKD’nin Kapsamı ve Hedefleri

Sınırda karbon düzenlemesinin temel kapsam ve hedefleri şunlardır:

- İthal edilen ürünlerin fiyatları karbon oranlarına göre tespit edilecektir: AB’de uygulanan iklim değişikliği politikaları, üretimin Avrupa dışı ülkelere kaymasına dolayısıyla karbon sızıntılarına yol açmamalıdır. Bu amaçta Avrupa dışı ülkelerden ithal edilen belirli mallar bakımından karbon fiyat uygulaması söz konusu olacaktır. İlgili uygulama hem Avrupa endüstrileri hem de AB ticaret ortaklarının endüstrilerini karbon emisyonundan arındırmaları için bir teşvik niteliğindedir.

- DTÖ kurallarına ve AB Serbest Ticaret Anlaşmalarına uygunluk sağlanacaktır: SKD’nin yegâne amacı iklim krizine yönelik hedefleri ilerletmektir. Bu bakımdan uygulamada ayrımcılığa veya haksız kısıtlamalara sebebiyet verecek şekilde kötüye kullanılmamalıdır. DTÖ, AB ve uluslararası ticarette sera gazı emisyonlarını azaltmak amacıyla AB’nin sürdürülebilirlik hedeflerini desteklemelidir. Elde edilen gelirler Yeşil Mutabakat kapsamında kullanılmak üzere AB bütçesine aktarılmalıdır.

- Karbon Kaçaklarını Önlemek: SKD AB’nin Emisyon Ticareti Sisteminde[10] (“ETS“) yer alan tüm ürün gruplarına uygulanmalıdır. SKD’nin ne şekilde uygulanacağı ise henüz açıklanmamıştır. Bu noktada belirtilmesi gereken durum ise çifte korumaları engellemek amacıyla ilgili mekanizmaların ETS mekanizmalarını destekler ve tamamlayıcı nitelikte olması gerektiğidir.

- Karbon tüketen sektörler hedef alınmalıdır: SKD öncelikli olarak enerji sektörünü ve çimento, çelik, alüminyum, petrol rafinerisi, kâğıt, cam, kimyasallar ve gübre gibi enerji yoğun endüstriyel sektörleri hedeflemelidir. Bu konuda daha detaylı açıklamalarımıza Avrupa Birliği Yeşil Mutabakatı ve İhracatımıza Etkileri başlıklı yazımızdan erişebilirsiniz. SKD, Komisyon’un gözetiminde bağımsız bir organ aracılığıyla izlenmelidir. İlgili organ talep üzerine yılda en az iki kez SKD hakkında parlamentoya, konseye ve komisyona rapor vermeli ve bilgi sunmalıdır.

DTÖ kuralları ve AB Serbest Ticaret Anlaşmaları çerçevesinde SKD için en uygun düzenleme mekanizmasının tespiti konusunda ise çalışmalar devam etmektedir.

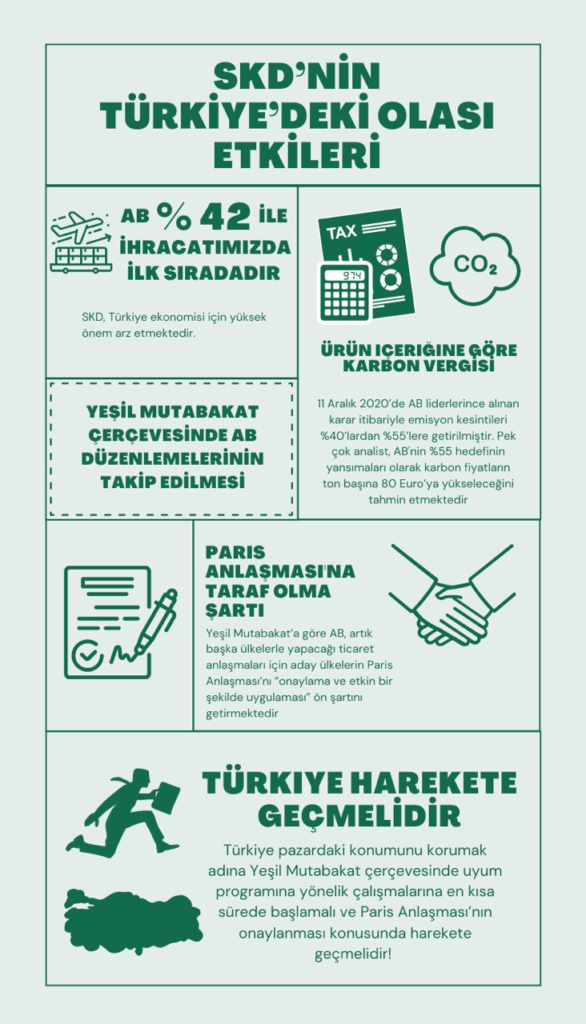

SKD’nin Türkiye’deki Olası Etkileri

2020 verilerine bakıldığında AB %42’lik bir oran ila toplam ihracatımızda ilk sırada yer almaktadır[11]. Bu anlamda Haziran 2021 itibariyle yasalaşması beklenen SKD, Türkiye ekonomisi için yüksek önem arz etmektedir. İlgili düzenlemelerin Türkiye ekonomisi adına bir külfet mi yoksa avantaj mı olacağı ise sürecin nasıl yönetildiğine göre değişkenlik gösterecektir. İhracat konusu ürünlerin Yeşil Mutabakat’ta seçili sektörlerden olması durumunda ürünlerin karbon içeriği oranında getirilecek yükümlülükler belirlenecektir. TÜSİAD’ın geçtiğimiz yıl yayınladığı raporda Avrupa’ya ihraç edilen ürünlerden karbon içeriğine göre ton başına 30 ila 50 Euro arasında vergi alınması öngörülmektedir[12]. Bununla birlikte 11 Aralık 2020’de AB liderlerince alınan karar itibariyle emisyon kesintileri %40’lardan %55’lere getirilmiştir. Pek çok analist, AB’nin %55 hedefinin yansımaları olarak karbon fiyatların ton başına 80 Euro’ya yükseleceğini tahmin etmektedir[13]. Ton başına talep edilen miktarların 80 Euro’lara çıkması göz önünde alındığında Türkiye’nin Yeşil Mutabakat çerçevesinde uyum sürecini tamamlamaması durumunda ihracatta pazar kaybı yaşaması olasıdır.

Belirtilmesi gereken bir diğer nokta, AB’nin Yeşil Mutabakat çerçevesinde Paris Anlaşması’nı[14] “onaylama ve etkin şekilde uygulama” ön şartını AB dışı ticaret anlaşması yapılan ülkeler için aramasıdır. Türkiye COP21’in katılımcıları arasında yer almış ve Paris Anlaşması’nı imzalamış olmasına rağmen, belirsiz statüsü nedeniyle henüz anlaşmayı onaylanmamıştır. Türkiye, ABD’nin de Joe Biden hükümetinin gelişi ve Paris Anlaşması’na yeniden katılması ile anlaşmayı onaylamayan tek G20 ülkesi konumundadır. Yapılan siyasi açıklamalar[15] ve ABD’nin anlaşmaya tekrardan katılımı da dikkate alındığında Türkiye’nin anlaşmayı onaylayabileceği sinyalleri verilmektedir. Türkiye’nin Paris Anlaşması’na dair tutumuna yönelik ayrıntılı bilgi edinilebilecek yazımıza buradan erişilebilir.

Türkiye, AB’nin Yeşil Mutabakat sürecini ülke çapında sürdürülebilir ve çevre dostu endüstri devriminin başlangıcı olarak değerlendirebilir. Bu çerçevede karbon emisyonunu azaltması ile Avrupa pazarında rakiplerine kıyasla avantajlı bir konuma geçebilir ve ihracatta pazar payını arttırabilir. Bu kapsamda sürecin bir avantaja dönüşebilmesi için hem özel sektörün hem de devletin iş birliği çerçevesinde hareket etmesi gerekmektedir.

Sonsöz

Karbon emisyonunun Paris Anlaşması çerçevesinde küresel bir uzlaşma ile azaltılmasına yönelik gelişmeler son günlerde oldukça hız kazanmıştır. Joe Biden’ın Türkiye’nin de içerisinde bulunduğu 40 Dünya liderini katılmaya davet ettiği İklim Liderleri Zirvesi’nin Nisan 2021 tarihinde çevrimiçi yapılması beklenmektedir[16]. Birleşmiş Milletler İklim Değişikliği Konferansı – “COP26” ise Kasım 2021 tarihinde gerçekleşecektir[17]. İklim kriziyle mücadeleye yönelik konuların uzunca bir süre küresel ajandamızda yer alacağı açıktır. İhracatının kayda değer bir oranını AB ile gerçekleştiren Türkiye bakımından ise pazardaki konumunu korumak adına Yeşil Mutabakat çerçevesinde uyum programına yönelik çalışmalara en kısa sürede başlaması ve Paris Anlaşması’nı onaylaması kaçınılmazdır. Özellikle getirilen yükümlülükler kapsamında telaffuz edilen karbon vergisi rakamlarının gün geçtikçe artması söz konusu endişeleri somutlaştırmaktadır. Mevcut durum Türkiye bakımından çeşitli endişelere işaret ediyor olsa da iklim kriziyle mücadeleye destek vermek ve bu süreci bir avantaja çevirmek Türkiye’nin elindedir.

[1] European Commisson (2020). A European Green Deal. Erişim tarihi 01.04.2021.

https://ec.europa.eu/info/strategy/priorities-2019-2024/european-green-deal_en

[2] European Commisson (2020). 2030 Climate & Energy Framework. Erişim tarihi 01.04.2021.

https://ec.europa.eu/clima/policies/strategies/2030_en – tab-0-0

[3] European Commisson (2020). Nutrition Labelling. Erişim tarihi 01.04.2021.

https://ec.europa.eu/food/safety/labelling_nutrition/labelling_legislation/nutrition-labelling_en

[4] European Commisson (2020). Strategy for Textiles. Erişim tarihi 01.04.2021.

https://ec.europa.eu/growth/industry/sustainability/textiles_en

[5] European Commisson (2021). EU Green Deal (carbon border adjustment mechanism). Erişim tarihi 01.04.2021

[6] “European Parliament sends the Commission and Council its checklist for a “WTO-compatible EU carbon border adjustment mechanism”. Dentons. Erişim Tarihi 01.04.2021

[7] European Commisson (2019). Communication on The European Green Deal. Erişim tarihi 02.04.2021.

https://ec.europa.eu/info/publications/communication-european-green-deal_en

[8] European Parliament (2020). Towards a WTO-compatible EU Carbon Border Adjustment Mechanism Report. Erişim tarihi 02.04.2021.

https://www.europarl.europa.eu/doceo/document/A-9-2021-0019_EN.html

[9] European Parliament (2021). European Parliament resolution towards a WTO-compatible EU carbon border adjustment mechanism. Erişim tarihi 02.04.2021.

https://www.europarl.europa.eu/doceo/document/TA-9-2021-0071_EN.html

[10] European Commisson (2005). EU Emissions Trading System. Erişim Tarihi 02.04.2021

https://ec.europa.eu/clima/policies/ets_en

[11] Ticaret Bakanlığı Ülker Grupları ile İhracat Oranları Raporu (2021). Erişim Tarihi 01.04.2021

https://ticaret.gov.tr/data/5d63d89d13b8762f7c43a738/9-Ulke Gruplari ile Ihracat.pdf

[12] TÜSİAD (2020). Ekonomik Göstergeler Merceğinden Yeni İklim Rejimi, s.12. Erişim tarihi 01.04.2021,

https://tusiad.org/tr/yayinlar/raporlar/item/download/9453_0ca8c97b89ad3ec3b9dbd8121174b114

[13] “Prices in the World’s Biggest Carbon Market are Soaring.” The Economist. Erişim Tarihi 02.04.2021

[14] UNFCCC: Paris Anlaşması. Erişim tarihi 02.04.2021

https://unfccc.int/process-and-meetings/the-paris-agreement/the-paris-agreement

[15] Anadolu Ajansı (2020). Turkish president marks 75th anniversary of UN. Erişim Tarihi 02.04.2021

https://www.aa.com.tr/en/turkey/turkish-president-marks-75th-anniversary-of-un/2017922

[16] Anadolu Ajansı (2021). Biden’dan, Aralarında Cumhurbaşkanı Erdoğan’ın da Bulunduğu 40 Dünya Liderine İklim Zirvesi Daveti. Erişim Tarihi 02.04.2021

[17] UN Climate Change Conference UK (2021). Erişim Tarihi 02.04.2021