Avrupa Birliği (“AB”) dünya nüfusunun yaklaşık %6’sını teşkil etmesine rağmen, dünyanın en büyük ekonomileri arasında olup uluslararası yatırımlarda da birinci sırada yer alıyor. Gayri Safi Yurtiçi Hasılası’nın %35’i ticarete dayanan AB, 100.000’den fazla yabancı şirkete[1] de ev sahipliği yapıyor. Bu doğrultuda, üye ülkelerde yaklaşık 16 milyon kişinin istihdamı yabancı yatırımlar ile sağlanıyor. Dolayısıyla dünya ekonomisinde güçlü bir ticaret bloku olmanın yanında küreselleşme ile birlikte AB’nin gittikçe derinleşen açık bir ekonomiye sahip olduğu da söylenebilir.

Yabancı yatırımlar bu yönüyle AB ekonomisinde önemli bir yer tutuyor. AB politikasının da hem Avrupalı hem de yabancı şirketlerin faaliyet gösterebilecekleri; güçlü, açık ve rekabetçi bir pazar yapısı sağlama yönünde şekillendiği söylenebilir. Bu kapsamda, çeşitli denetim mekanizmaları geliştiren AB, iç pazarını haksız rekabetçi uygulamalardan korumaya çalışırken bir taraftan da ikili ilişkiler geliştirerek uluslararası yatırımlar için bulunduğu pozisyonu sağlamlaştırıyor.

Bununla birlikte adil rekabet ortamının korunması adına üye devletlerin teşebbüslere yaptığı mali sübvansiyonlar da (devlet yardımları da) Avrupa Birliği Komisyonu (“Komisyon”) tarafından etkin bir şekilde denetleniyor. Bu düzende aksaklık olarak değerlendirilen durum ise yabancı sübvansiyonlar (devlet yardımları) kapsamında ortaya çıkıyordu. Zira, bahsi geçen sıkı takip mekanizması üye devletlerden gelen sübvansiyonlara uygulanırken üçüncü devletlerden gelen sübvansiyonlara uygulanmıyordu. Özellikle son yıllarda “yabancı” sübvansiyonlar iç pazardaki rekabet dengesini bozduğunun sık sık gündeme getirilmesiyle birlikte AB bu konuyu 2020 yılında yayımladığı White Paper[2] ile mercek altına almış ve akabinde mevzuat çalışmalarını başlatmıştı. Bu çalışmaların bir meyvesi olarak da 12 Ocak 2023 itibariyle de Yabancı Sübvansiyonlar Yönetmeliği[3] (“Foreign Subsidies Regulation – FSR”) yürürlüğe girdi. FSR’in uygulamasına ilişkin hazırlanan taslak düzenleme ise 6 Şubat 2023’te görüşe açıldı (“Taslak Düzenleme”).

Yeni düzenleme devlet yardımları (state aid), kamu ihaleleri, birleşme ve devralmaların kontrolü ve uluslararası ticaret kuralları gibi pek çok unsuru içinde barındırıyor. Bu itibarla, AB’de faaliyet gösteren her yabancı şirketi etkileme ihtimali olduğunu söyleyebiliriz. Bizler de bu yazımızda bahsi geçen taslak düzenlemeyi sizler için inceledik.

Mali sübvansiyon kavramından ne anlamamız gerekiyor?

Kapsamının oldukça geniş olduğunu söylesek de akla ilk gelen sorulardan biri düzenlemenin esas olarak kimi konu aldığı. Bu kapsamda AB iç pazarında ekonomik bir faaliyeti bulunan ve üçüncü bir ülkeden doğrudan veya dolaylı mali sübvansiyon (financial contribution) alan tüm şirketlerin FSR’ın kapsamında yer aldığını söyleyebiliriz. Peki mali sübvansiyon kavramından ne anlamamız gerekiyor?

FSR kapsamında, “mali sübvansiyon” kavramının oldukça geniş ve genel ifadelerle tanımlandığını söyleyebiliriz. Bu doğrultuda, doğrudan verilen hibelerin, şirketlere yapılan sermaye gibi ayni katkıların, faizsiz veyahut düşük faizli kredilerin, vergi muafiyeti ya da vergi borcunda indirim gibi vergi teşviklerinin, büyüklüğü, sübvansiyon olarak nitelendirilip nitelendirilmediği veya AB ile herhangi bir bağı olup olmadığına bakılmaksızın kamu ile akdedilen sözleşmelerin, kamuya mal veya hizmet temini gibi hususların bu kapsamda yer aldığı söylenebilir.

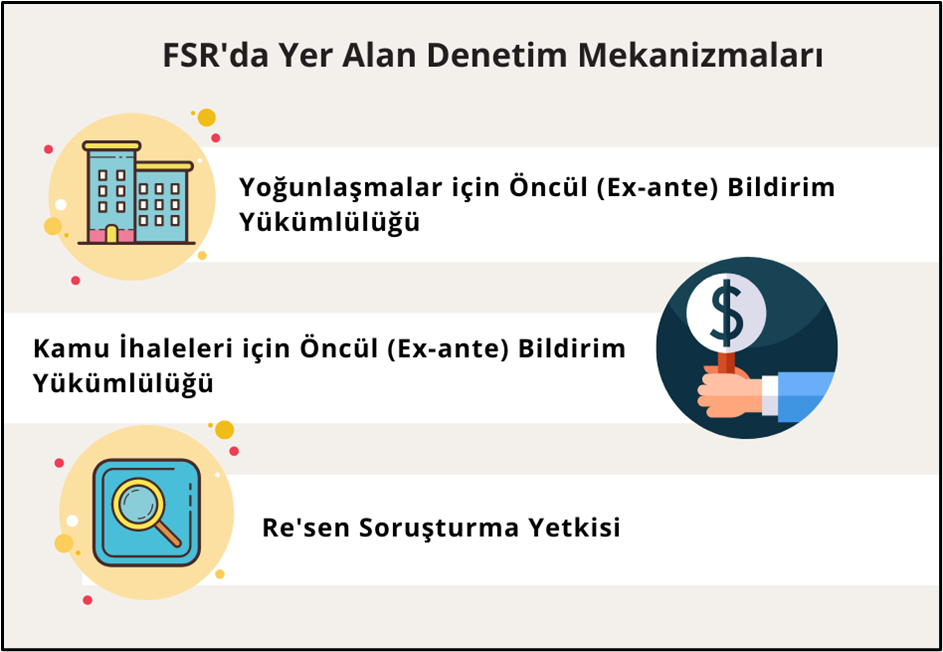

FSR’ın Öngördüğü Denetim Mekanizması

FSR ile birlikte Komisyon, AB üyesi olmayan bir ülkeden, AB iç pazarında faaliyet gösteren şirketlere sağlanan mali sübvansiyonları denetleme yetkisine sahip oluyor. Komisyon, bu tür bir mali desteğin AB iç pazarında rekabeti bozucu bir etki doğurduğunu tespit etmesi halinde ise bu etkileri gidermek için tedbir alabiliyor ya da mali desteği yasaklayabiliyor. Bu kapsamda, üçüncü devletler tarafından sağlanan bu sübvansiyonları takip etmesi ve denetlemesi için Komisyon’a üç önemli yetki tanınıyor:

- Yoğunlaşmaların Komisyon’a Bildirilmesi: Şirketlerin, AB üyesi olmayan bir devletin mali desteğini içeren yoğunlaşmaları Komisyon’a bildirme yükümlülüğü düzenleniyor. Buna göre (i) devralınan şirketin, birleşen taraflardan birinin veya ortak girişimin AB cirosunun en az 500 milyon Euro olması ve (ii) yabancı mali desteğin 50 milyon Euro’dan fazla olması halinde, şirketler için bildirim yükümlülüğü doğuyor.

- Kamu İhalelerinin Komisyon’a Bildirilmesi: Kamu ihalesinin veya sözleşmenin tahmini değerinin en az 250 milyon Euro olduğu ve ihaleye katılan ekonomik işletmenin[4] AB üyesi olmayan ülke başına son üç yıl içerisinde en az 4 milyon Euro tutarında yabancı mali sübvansiyon almış olması halinde kamu ihalelerinde Komisyon’a bildirimde bulunulması gerekiyor.

- Re’sen Soruşturma Yetkisi: Komisyon, daha küçük hacimdeki yoğunlaşmalar ve kamu ihaleleri için şirketlerden ad-hoc bildirimler talep etme yetkisi de dahil olmak üzere, re’sen soruşturma başlatabiliyor.

Bu kapsamda Komisyon, yapacağı inceleme sonucunda yabancı devlet desteğinin, bozucu bir etki doğurduğunu tespit ederse uygun düzeltici tedbirleri belirleme veya teşebbüsler tarafından sunulacak taahhütleri kabul etme yoluna gidebileceği gibi yoğunlaşmanın gerçekleşmesini veya kamu ihalesinin verilmesini de yasaklayabiliyor.

FSR kapsamında bir faaliyet kim tarafından nasıl bildirilir?

FSR’ın uygulanmasına ilişkin yayımlanan Taslak Düzenleme, Komisyon’a yapılacak bildirimin esaslarını açıklığa kavuşturuyor. Buna göre, Komisyon’a yapılacak bildirim, birleşme işlemlerinde birleşmenin tarafları tarafından müştereken; devralma işlemlerinde kontrolü devralan taraf tarafından, ihalelerde ise ana yüklenici tarafından gerçekleştirilmelidir.

Komisyon’un Taslak Düzenleme’sinin ekinde yer alan bildirim formları, Komisyon’a sunulması gereken çok sayıda bilgi olduğunu gösteriyor. Komisyon’un bildirime tabi bir faaliyeti (örn. yabancı mali sübvansiyonların miktarı, işleme ilişkin açıklamalar ve ciro verileri), değerlendirebilmesi için açıkça ihtiyaç duyulan bilgilere ek olarak, Komisyon, ayrıca en büyük rakiplerin listesi ve yabancı mali sübvansiyonların amacını ve ekonomik gerekçesini tartışan belgeler gibi incelenen işleme bağlı olarak kapsamlı bilgiler bekliyor.

Kritik tarihler neler?

FSR’daki birçok hüküm için yürürlük tarihi olarak 12 Temmuz 2023 öngörülüyor. Birleşme ve devralma işlemleriyle, kamu ihale süreçlerine ilişkin yapılması öngörülen bildirimlerin ise 12 Ekim 2023 itibariyle yapılması düzenleniyor.

Kapsam itibariyle ise FSR, yürürlüğe girmesinden önceki son 5 sene içerisinde, yani 12 Temmuz 2018’den itibaren, verilen yabancı teşviklere uygulanacak. Yoğunlaşma veya ihale bildirimlerine ilişkin olarak ise 12 Temmuz 2020 tarihinden itibaren uygulanacağı düzenleniyor.

FSR uyumu için şirketler ne yapmalı?

FSR’ın Komisyon’un ajandasında oldukça önemli bir yer tutması göz önüne alındığında, Türkiye gibi AB üyesi olmayan ülkelerden mali sübvansiyon alan şirketler için FSR kurallarına uyum büyük önem arz ediyor.

Bu kapsamda şirketler:

- AB’de yoğunlaşma (birleşme ve devralma) doğuran bir işlem gerçekleştirip gerçekleştirmediklerini, kamu ihalelerine katılıp katılmadıklarını, bu işlemlere katılmayı planlayıp planlamadıklarını ve 12 Temmuz 2020’den sonra AB üyesi olmayan ülkelerden sübvansiyon alıp almadıklarını incelemelidir.

- Benzer şekilde 12 Temmuz 2018’den sonra AB üyesi olmayan ülkelerden sübvansiyon alıp almadıklarını ve bu sübvansiyon Komisyon’un incelemesine yol açıp açmayacağını değerlendirmelidir.

- Her halükarda, alınan yabancı sübvansiyonlara ilişkin kapsamlı bir kayıt sistemi oluşturmalı, buradaki veriler sürekli olarak güncellenmeli ve 10 yıl süreyle saklanmalıdır.

- 12 Ekim 2023 sonrasında bildirim yükümlülüğünün doğması ile beraber her birleşme & devralma ve kamu ihalesi işlemlerinde ayrıca FSR değerlendirmesi yapılmalıdır.

- Gerçekleştirilecek durum tespiti (due diligence) süreçlerine alınan yabancı sübvansiyonlar da eklenmelidir.

Değerlendirmelerimiz

FSR’ın, AB dışında yer alan üçüncü devletlerin sağladığı mali sübvansiyonlara ilişkin denetim boşluğunu (regulatory gap) büyük ölçüde giderecek bir mekanizma sağladığını söylemek mümkün. Zira, bu şirketlerin de oldukça kapsamlı bir veri seti tutmasını gerektirecek hükümler barındırıyor. Bu durum, özellikle küresel çapta faaliyet gösteren firmalar açısından karşılaması zor bir külfet getireceğe benziyor. İlaveten, bu denli geniş ölçekte sunulacak bilgilerin doğruluğu ve güvenilirliğini temin etmek de ayrıca bir problem teşkil ediyor.

Bununla beraber, hali hazırda üye devletlerden gelen mali katkılara ilişkin düzenlemelere tabi olan AB şirketlerinin belli ölçüde veri kayıt sistemi oluşturma kültürüne sahip olduğunu söylenebilir. Ne var ki Türkiye gibi bazı ülkelerin AB ile aynı seviyede bir kayıt kültürü olmadığını da göz önünde bulundurmakta yarar var.

Genel itibariyle düzenlemeyi değerlendirdiğimizde uygulanmasına ilişkin Taslak Düzenleme’ye rağmen hala netlik kazanmayan birçok nokta bulunuyor. Örneğin, “mali sübvansiyon” kavramının nasıl değerlendirileceği ya da “zararlı” teşviğin ne olduğu soruları ne FSR’da ne de Taslak Düzenleme’de cevap bulmuyor. Bunun bir politika tercihi olduğunu söylemek elbette mümkün, fakat yürürlük tarihlerini göz önüne aldığımızda şirketlere hazırlık ve uyum için zaman tanımak adına bu hususların netleştirilmesinin yararlı olacağını düşünüyoruz.

[1] Bkz. https://competition-policy.ec.europa.eu/system/files/2021 06/foreign_subsidies_impact_assessment_report.pdf

[2] https://competition-policy.ec.europa.eu/system/files/2021-06/foreign_subsidies_white_paper_en.pdf

[3] Bkz. EUR-Lex – 32022R2560 – EN – EUR-Lex (europa.eu)

[4] Bağlı şirketleri, grup şirketleri, kamu ihalesine dahil olan temel alt yüklenicileri ve tedarikçileri de dahil edilmektedir.