Şahin Ardıyok, Armanç Canbeyli, Gökçe Çetinkaya

Ticaret politikası savunma araçları, ithalatta haksız rekabet ile mücadele edilmesi ve yerel üreticilerin düşük fiyatlı ithal ürünler nedeniyle zarar görmemesi amacıyla getirilen önlemlerdir. Bu önlemler, ülkemizin de bir parçası olduğu Dünya Ticaret Örgütü (“DTÖ”) kuralları kapsamında belirleniyor ve daha sonra ülkeler tarafından kendi mevzuatlarına aktarılıyor. Damping, sübvansiyon ve korunma önlemleri bu durumun en belirgin örneklerindendir. Ülkemizde de etkin biçimde uygulanan bu önlemlere ilişkin esaslar, iç hukuk kurallarına göre belirleniyor ve DTÖ’nün çizdiği sınırlara riayet ediyor.

Öte yandan, ülkemizde DTÖ kurallarından farklılaşan bir başka önlem türü daha bulunuyor; “gözetim önlemi”. Kullanım alanı gittikçe yaygınlaşan ve kendine has bir önlem türü olan gözetim ile ilgili dikkat çeken durumların başında, DTÖ sisteminde tanımlanmış bir önlem türü olmaması geliyor. Gümrük beyanı belirli bir kıymetin altında olan ve düşük fiyatları nedeniyle iç piyasaya zarar vermesinden endişe edilen ürünlerin ülkeye girişi esnasında fazladan yükümlülükler getirilmesi esasına dayanan bu önlem türü kapsamında, ithalatçıların gözetim belgesi alması gerekiyor. Fakat gözetim belgesi almak için istenen bilgi ve belgeler oldukça detaylı ve geniş kapsamlı olduğundan, firmalar bu bilgileri paylaşmaktan kaçınıyor. Bahse konu bilgiler arasında, ithalatçı ve üretici şirketlerin dağıtım ağından sahip olduğu lisanslara, stoklarından dönem karlarına, genel üretim giderlerinden birim ürün maliyetine kadar birçok hassas bilgi yer alıyor.

Gözetim belgesini almak fiili olarak oldukça zor olduğundan, firmalar ilgili ürüne ilişkin kıymet beyanını yükselterek ürününü gözetim kapsamından çıkmasını sağlıyor. Gözetim uygulamasının oluşturduğu fiili engellerden kaçınmak için yükseltilen gümrük beyanları ise yükümlülerin normalde olması gerekenden daha fazla vergi ödemesine neden oluyor. İthalatta Gözetim Uygulanması Hakkında Karar[1] ve İthalatta Gözetim Uygulaması Yönetmeliği[2] hükümlerine göre yürütülen bu uygulama, cep telefonu gibi katma değerli teknoloji ürünlerinden biberon, avize veya tekstil gibi tüketim ürünlerine kadar geniş bir yelpazede icra ediliyor. Ayrıca, karpuz veya patates gibi gıda ürünleri de bu uygulamanın kapsamına sokulabiliyor.

Gözetim Uygulamasının Vergilere Etkisi

Yukarıda kısaca değindiğimiz üzere, gözetim uygulamasının fiiliyattaki en büyük etkisi yükümlülerin gerçekte olduğundan daha yüksek bir kıymet beyanında bulunmaları. 4458 sayılı Gümrük Kanunu ile 1994 Gümrük Tarifeleri ve Ticaret Genel Anlaşmasının VII. Maddesinin Uygulanmasına İlişkin Anlaşma hükümleri kapsamında, ithal eşyaların kıymetinin satış bedeli üzerinden hesaplanması gerektiği belirtiliyor. Gözetim uygulamasının etkisi ile bu bedeli olduğundan daha yüksek gösteren firmalar ise normalde ödeyeceklerinden daha fazla bir vergi ödemek durumunda kalıyor.

Bu durum, uygulamada ithalatçı firmalar ile idare arasında önemli bir yargısal çekişme alanı oluşturuyor. Gözetim nedeni ile fazladan vergi ödemek durumunda kalan firmalar, uzun yıllardır bu vergilerin kaldırılması veya iade edilmesi için yargı yoluna başvuruyordu. Bu başvuruyu yaparken dayanak gösterdikleri hüküm ise Gümrük Kanunu’nun 211. maddesi idi.

Yasalar gereği ödenmemesi gerektiği halde ödenmiş olan gümrük vergilerinin geri verileceğini; tahakkuk ettirilmemesi gerektiği halde tahakkuk ettirilen gümrük vergilerinin ise kaldırılacağını belirten bu hüküm karşısında mahkemeler, özellikle son dönemde yükümlülerin lehine karar veriyor ve gözetim nedeniyle ödenen fazla bakiyenin geri alınmasına hükmediyordu. Konuya ilişkin açılan davaların sıklıkla yükümlülerin lehine sonuç doğurması karşısında gözetim uygulamasının etkinliğinin azaldığını düşünen idare ise bu durum karşısında bir mevzuat değişikliği yapılması gerektiğini savunuyordu.

Kanun Değişikliği ve Gözetimde Yeni Dönem

Yargı mercilerinin gözetim uygulamaları ile ödenen fazladan vergiler konusunda yükümlüleri haklı gören ve bu bedellerin geri verilmesine hükmeden içtihadının yaygınlaşması durumu, geçtiğimiz haftalarda TBMM Genel Kurulu’nun da gündemindeydi. Bahse konu bedellerin yükümlülere iade edilmesinin önüne geçmek isteyen yasama organı, Genel Kurulda yasalaşan torba teklif ile Gümrük Kanunu’nun ilgili hükmünde değişikliğe gitti.

TBMM Plan ve Bütçe Komisyonu’na bilgi veren Ticaret Bakan Yardımcısı Sezai Uçarmak, konuya ilişkin olarak yaptığı açıklamada yasal mevzuatın değiştirilmesinin temelinde açılan yaklaşık yedi bin davanın üç binden fazlasının kamu aleyhine sonuçlanmasının yer aldığını belirtti. Uçurmak, yükümlülerin lehine sonuçlanan yargı süreçlerine dikkat çekerek mahkemelerin bu yaklaşımının gözetim uygulamasını etkisizleştirdiğine ve önemsizleştirdiğine değindi[3].

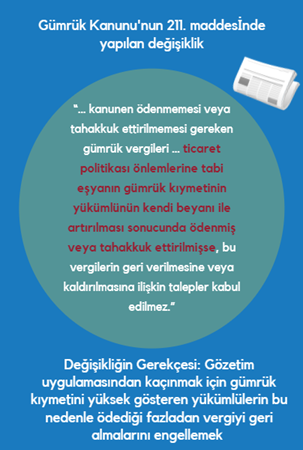

Bu yaklaşımın bir sonucu olarak, Gümrük Kanunu’nun 211. Maddesinin ikinci fıkrasında fıkrasına bir ekleme yapıldı ve kanunen ödenmemesi veya tahakkuk ettirilmemesi gereken gümrük vergilerinin yükümlülere iade edilmesini gerektiren bu maddenin getirdiği talep hakkının kapsamında kısıtlamaya gidildi. “Ticaret politikası önlemlerine tabi eşyanın gümrük kıymetinin yükümlünün kendi beyanı ile artırılması sonucunda” ödenen veya tahakkuk ettirilen vergilerin geri verilmesine veya kaldırılmasına ilişkin taleplerin kabul edilmeyeceğini belirten 211. maddede yapılan bu değişiklik, doğrudan doğruya gözetim uygulamalarını hedef alıyor. Nitekim madde gerekçesinde de bu durum ifade ediliyor.

Değişikliğin Olası Sonuçları

Yerel üretimin desteklenmesi ve iç piyasanın ithalatta haksız rekabetin olumsuz etkilerinden korunması, ülkemizin ekonomi politikaları ve uzun dönemli büyümesi açısından büyük önem taşıyor. Fakat bu hedeflerin peşinde koşarken birtakım sistematik hatalara da düşülmemesi gerekiyor.

Gözetim uygulamasını hukuki zeminini incelediğimizde, iki temel sorunun ortaya çıktığını görüyoruz. Bunlardan ilki, bu uygulamanın DTÖ müktesebatı tarafından tanınmış bir uygulama olmaması. İthal ürünlerin ülkeye girişini zorlaştıran bu bunlardan alınacak verginin dolaylı olarak artırılmasına neden olan bu uygulama, bir DTÖ üyesi olarak Türkiye’nin uluslararası yükümlülüklerine uygun davranıp davranmadığı sorusunu gündeme getiriyor. Nitekim bu uygulama, olası bir DTÖ incelemesinde uluslararası ticaretin uluslar üstü kurallarına aykırı bulunma riski taşıyor.

Gözetim uygulamasının beraberinde getirdiği ikinci hukuki risk ise bu uygulamanın esasında fiili bir vergi oluşturması. Uygulamada gözetim belgesi almanın firmalar açısından imkânsıza yakın olduğu ve çok yüksek işlem maliyetleri içerdiği düşünüldüğünde, getirilen uygulama çoğunlukla ilave bir verginin ödenmesi sonucunu doğuruyor. Fakat burada oluşan fiili gözetim vergisi, kanunen tanımlanmış bir vergi türü değil ve bu nedenle hukuki zemini konusu sorgulamaya açık kalıyor. Mahkemelerin bu uygulama karşısında yükümlülükleri haklı görmesi ve davaların kamu aleyhine sonuçlanması da bu durumun bir göstergesiydi. Yargı kararları ile ortaya konulan bu yaklaşımın, konuya ilişkin talep hakkını ortadan kaldıran bir kanun değişikliği ile karşılanması ise konuya meşruiyet kazandırmaktansa tartışmanın devam etmesine neden olacağa benziyor.

Özellikle, ilgili değişiklik kapsamında kullanılan “gümrük kıymetinin yükümlünün kendi beyanı ile artırılması” ifadesi dikkati çekiyor. Nitekim burada yükümlünün gerçek anlamda bir seçim hakkı bulunmuyor ve ürünlerini Türkiye’ye ithal etmek ve artan işlem maliyetlerinden kurtulmak istiyorsa gümrük kıymetini artırmak durumunda kalıyor.

Son olarak, küreselleşen ticaret anlayışı karşısında gözetim uygulamasının Türkiye açısından olumlu ve olumsuz etkilerinin de ayrıca ve dikkatle değerlendirilmesi gerektiği kanaatindeyiz. Gözetim uygulamasını ele aldığımız önceki yazımızda da belirttiğimiz üzere, malların ve hizmetlerin serbest dolaşımı ilkesi günümüzde hem ekonomik hem de sosyal politikaların temelini oluşturuyor. Küresel değer zincirinin pek çok yerinden birbirine bağlı olduğu bu yapı içerisinde uluslararası ticaretin serbestleşmesi, hem ülkelerin birbirleri ile olan bağlarının kuvvetlenmesini hem de katma değerli üretimlerin gerçekleştirilmesini mümkün kılıyor.

Dolayısıyla, yerli üreticiyi korumak adına getirilen önlemler, zaman zaman bu üreticilerin girdi olarak kullandıkları ürünlerin tedarikinin de aksamasına neden olabiliyor. Bu şekilde aksayan üretim ise arz-talep dengesini bozarak maliyetleri yükseltiyor ve iç pazarın rekabetçiliğini düşürebiliyor. Bu durumun önüne geçilmesi için, ithalat önlemleri getirilmeden önce etki bazlı bir değerlendirme yapılması ve buradaki milli fayda unsurunun tek boyutlu değil çok boyutlu bir değerlendirmeye tabi tutulması önem arz ediyor. Her halükarda, getirilen önlemlerin uzun vadede kamusal yarar sağlaması ve Türkiye’nin DTÖ nezdindeki yükümlülüklerini ihlal etmemesi en önemli değerlendirme noktalarının başında geliyor.

Küresel ticaret açısından stratejik bir önem taşıyan ülkemizin, burada özellikle DTÖ karşısında olası uyuşmazlık riskleri açısından temkinli olması gerekiyor. DTÖ nezdindeki şikayet başvuruları üye devletler tarafından yapıldığından, bu tür bir adım atılması için yerelleştirme uygulamalarının kümülatif etkilerinin belirli bir ağırlığa ulaşması beklenebiliyor. Benzer şekilde, ülkeler arasındaki siyasi ve diplomatik ilişkilerdeki bozulmalar da bu tür şikâyet başvurularını tetikleyebiliyor. Dolayısıyla, bazı yerelleştirme uygulamaları herhangi bir şikâyete konu edilmeden yıllarca yürürlükte kalabiliyor ve hukuka uygunluğu yönünde bir yanılgı oluşabiliyor. Bu durumun en belirgin örneklerinden biri, Türkiye’nin ilaç sektöründe uyguladığı yerelleştirme politikasının Avrupa Birliği tarafından DTÖ’ye şikâyet edilmesidir. Bu uyuşmazlık sürecinin detaylarını merak edenler, konuya ilişkin yazımıza buradan ulaşabilirler. İhracatın ve dış ticaretin ülkemiz ekonomisi üzerinde önemli bir etkisi olduğunu düşündüğümüzde, yerelleştirme politikalarından beklenen faydaların uzun vadede zarara dönüşmesi riskinin, gözetim uygulamaları başta olmak üzere göz ardı edilmemesi gerektiği kanaatindeyiz.

[1] 29.05.2004 tarihli ve 25476 sayılı Resmi Gazete’de yayımlandı.

[2] 08.06.2004 tarihli ve 25486 sayılı Resmi Gazete’de yayımlandı.

[3] https://www.hurriyet.com.tr/ekonomi/ithalat-vergilerinde-yeni-donem-41858322 (Son erişim tarihi 14.09.2021)