Modern rekabet hukuku uygulamasında “hakim durum yaratan ya da mevcut hakim durumu güçlendiren” birleşme ve devralma işlemlerine rekabet otoritelerince cevaz verilmez. Ancak piyasadaki her türlü birleşme ve devralma işlemini rekabet otoritelerinin izlemesinin mümkün olmaması nedeniyle, teşebbüslere belirli şartları taşımaları halinde bu işlemleri bildirme zorunluluğu getirilir. Rekabet uygulamasında merger control olarak andığımız bu rekabet otoritesi denetimine tabilik, neredeyse dünyanın her yerinde ciro eşiklerine bağlanmış durumda. Ülkemizde de birleşme ve devralma işlemlerinin zorunlu bildirime tabi olması, işleme taraf olan teşebbüslerin yıllık net satışları yani ciroları üzerinden belirleniyor. Hukukumuzda, Rekabet Kurulu’ndan İzin Alınması Gereken Birleşme ve Devralmalar Hakkında Tebliğ’e (“Birleşme ve Devralma Tebliği”) göre birleşme ve devralma sayılan işlemlerde

(i) işlem taraflarının Türkiye ciroları toplamının 100 milyon TL’yi ve işlem taraflarının en az ikisinin Türkiye cirolarının ayrı ayrı 30 milyon TL’yi aşması halinde veya

(ii) devralma işlemlerinde devre konu varlık ya da faaliyetin, birleşme işlemlerinde ise işlem taraflarından en az birinin Türkiye cirosunun 30 milyon TL’yi ve diğer işlem taraflarından en az birinin dünya cirosunun 500 milyon TL’yi aşması

hallerinde, söz konusu işlem zorunlu bildirime tabi olur ve geçerlilik kazanabilmesi için Rekabet Kurumu’nun onayına ihtiyaç duyulur.

Avrupa’da da 139/2004 sayılı Konsey Tüzüğü ile biraz daha yüksek rakamlarla da olsa ciro esaslı bildirim eşiğinin benimsendiğini görüyoruz.

Esasen bildirim eşiklerinin ciro üzerinden belirlenmesinin altında yatan bir mantık var. Bir teşebbüsün cirosu, onun ilgili pazardaki faaliyetinin yoğunluğunu ve pazardaki payını belirlemek için kullanılan en önemli kriterlerden biri. Pazardaki güç, bu gücün hakim düzeye ulaşması, monopol (ya da oligopol) piyasaların meydana gelmesi gibi hususlar birleşme ve devralmaların rekabet hukuku denetimine tabi olmasının esas nedeni.

Ciro bazlı bildirim eşiği uygulaması devam etse de (ve uzun süre de devam edecek gibi görünse de) son zamanlarda yeni bir sistemin, işlem tutarı bazlı birleşme ve devralma bildirim yükümlülüğünün ayak sesleri geliyor Cermenlerden.

Almanya ve Avusturya, 2017 yılı içinde bir süredir üzerinde ortak çalıştıkları düzenlemelerle mevcut rekabet hukuku mevzuatlarında değişikliğe gitti[1]. Bu değişikliğin esası, birleşme ve devralma işlemlerinde ciro bazlı işlem bildirimi yükümlülüğünün yanına, bir de işlem tutarı bazlı işlem bildirimi yükümlülüğünün getirilmesiydi.

GWB 35(1a) düzenlemesi ile Almanya’da mevcut ciro eşikleri sistemi değiştirilmeksizin işlem tutarı bazlı bildirim yükümlülüğünün şartları şu şekilde belirleniyor:

(i) İşlem tarafı tüm teşebbüslerin dünya geneli ciroları toplamı 500 milyon Avroyu geçiyorsa,

(ii) İşlem taraflarından herhangi birinin yurtiçi cirosu 25 milyon Avroyu geçiyorsa,

(iii) İşlem tutarı 400 milyon Avroyu geçiyorsa,

(iv) Devralınan teşebbüs Almanya’da kayda değer faaliyet yürütüyorsa.

KartG ile Avusturya da aynı sistemi benimsemiş durumda, farklı yönü ise parasal eşikler için belirlenen rakamlar.

Tahmin edileceği üzere, işlem tutarı bazlı bildirim yükümlülüğü sisteminin düzenlenmesi, beraberinde bir yığın soruyu da gündeme getirdi. Özellikle birleşme ve devralma işlemlerinde devralana ödenecek bedelin karmaşık yöntemler kullanılarak hesaplanması nedeniyle işlem tutarı kavramının içine hangi kalemlerin dahil edileceği ve izin istenen ülkede kayda değer faaliyet yürütmenin nasıl yorumlanacağı soruları uygulamada tartışmalara neden oldu. Uygulamada ortaya çıkan bu sorunların giderilmesi amacıyla, Almanya ve Avusturya rekabet otoriteleri Bundeskartellamt ve Bundeswettbewerbsbehörde, ortak yürüttükleri çalışma sonucunda hazırladıkları İşlem Tutarı Eşiklerine Dayalı Birleşme Bildirimi Kılavuzu’nu (“Kılavuz”) geçtiğimiz aylarda yayınladı. Kılavuz’da, özellikle hangi kalemlerin işlem tutarının hesaplanmasında dikkate alınacağı ve izin istenen ülkede kayda değer faaliyet yürütme kavramının ne anlama geldiği hususları somut olay örnekleriyle açıklığa kavuşturuluyor.

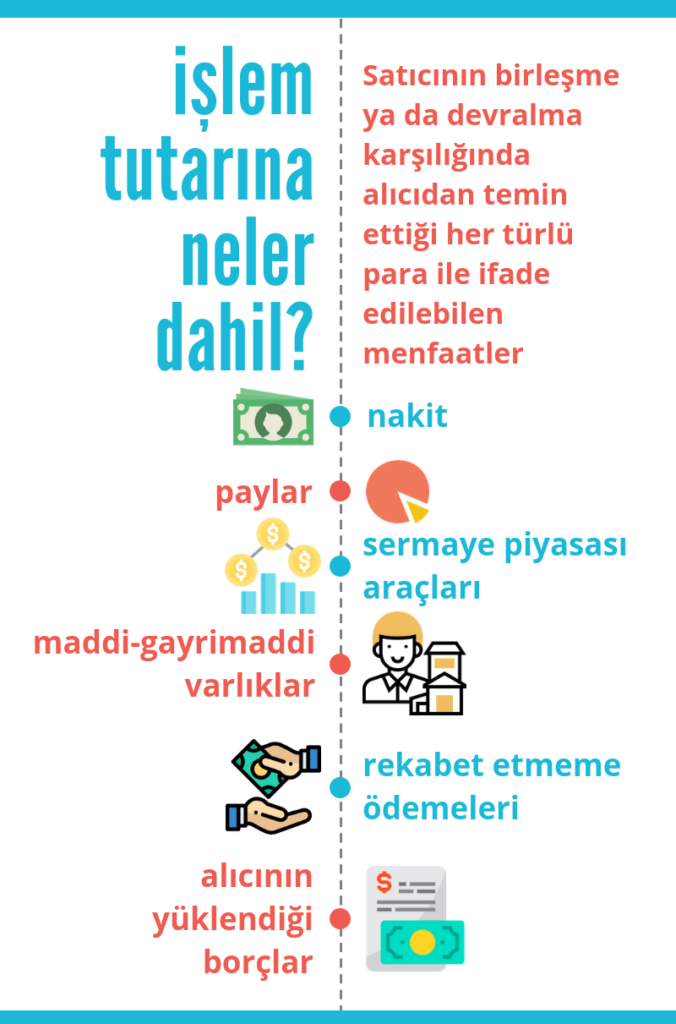

İşlem tutarına neler dahil?

Kılavuz’da tanımlandığı üzere işlem tutarı, satıcının birleşme ya da devralma karşılığında alıcıdan temin ettiği bütün varlıkların ve para ile ifade edilebilen her türlü menfaatin toplamına tekabül ediyor.

Bu noktada Kılavuz önemli bir ayrımın yapılması gerektiğine işaret etmekte; devralınan şirketin değeri ile işlem tutarı farklı kavramlar. İşlem tutarına kontrol primi ya da benzer adlar altında satıcıya sağlanan diğer mali menfaatler de dahilken, şirket değeri devralınan şirketin varlıklarının değerine işaret ettiğinden, neredeyse her halde şirket değeri işlem tutarından daha düşük bir rakam çıkıyor.

Kılavuz ayrıca işlem tutarının hesaplanması sırasında yalnızca o anda gündemde olan birleşme veya devralma projesinin dikkate alınacağını, daha önceden devredilmiş olan payların ve bunlar karşılığında yapılan ödemelerin işlem tutarına dahil edilmeyeceğini belirtmekte. Ancak Kılavuz bu anlayışın mutlak olmadığın belirtiyor. Buna göre, art arda yapılan pay devirlerinin süreç içindeki yerine, bu devirlerin bir devralma programı çerçevesinde yapılıp yapılmadığına ve ekonomik bir bağlılığın mevcut olup olmadığına bakılması gerek. Böyle bir durumda önceki tarihli pay devirleri de işlem tutarının hesaplanmasında dikkate alınacak ve bu işlemler silsilesi tek işlem gibi muamele görecek.

Kılavuz ile çeşitli örnekler verilerek bunların da işlem tutarının hesaplanması sırasında toplam tutara dahil edileceği öngörülüyor:

Nakit,

Paylar,

Sermaye piyasası araçları,

Maddi veya gayrimaddi her türlü varlıklar,

Rekabet etmeme yükümlülüğü karşılığında yapılan ödenen tutarlar,

Alıcının yüklendiği borçlar.

Ayrıca hangi kalemlerin işlem tutarına dahil olmayacağına ilişkin örnekler de verilmiş durumda:

İşlemin tamamlanması için yapılan masraflar,

Hukuki danışmanlık hizmeti alınması karşılığında yapılan ödemeler,

Yatırım bankalarına yapılan komisyon ödemeleri,

Resmi makamlara yapılan ödemeler.

Gelecekte yapılacak ödemelerde işlem tutarına ilişkin olarak belirlenmiş eşiklerin aşılması ihtimalini de göz önüne alan Kılavuz, işlemin kapanış tarihindeki toplam işlem tutarının dikkate alınması gerektiğini öngörüyor. Sermaye piyasası araçlarının ödeme yöntemi olarak belirlenmesi halinde bu gibi problemlerle karşılaşma ihtimalinin yüksek olduğuna değinen Kılavuz, kapanış öncesinde eşiklerin aşılmayacağının düşünülmesine rağmen kapanış anında eşiklerin aşılmış olmasının bildirim yükümlülüğünü ortadan kaldırmayacağını belirtiyor. Buna göre teşebbüslerin, kapanış anında öngörülen eşiklerin aşılması ihtimalini göz önüne alarak temkinli davranmaları ve ilgili rekabet otoritesine bildirimde bulunmaları tavsiye ediliyor.

İzin istenen ülkede kayda değer faaliyet yürütmek nasıl yorumlanacak?

Kılavuz’da, izin istenen ülkede kayda değer faaliyet yürütmek kavramının tanımlanmasında üç hususun dikkate alındığı belirtiliyor.

Göstergeler: Ciro, teşebbüsün yurtiçindeki faaliyetlerinin yoğunluğunu ölçmekte kullanılan iyi bir araç olsa da, yalnız ciroya bağlı değerlendirme yapılmıyor. Her bir sektör özelinde ayrı bir inceleme yapılması gerekiyor. Örneğin dijital sektörde, aylık kullanıcı sayısının ya da web sitesine bağlantı sayısının gösterge olarak ele alınması gerekiyor. Avusturya’da teşebbüsün fiziki olarak ülke içinde varlıklarının bulunması bir gösterge olarak kabul ediliyor. Almanya’da teşebbüsün varlıklarını ticari faaliyetlere özgülenmiş olarak kullanıyor olması ayrıca aranan göstergelerden.

Yerel bağlantı: Yerel bağlantı ile çeşitli kavramlar ele alınıyor. Özellikle teşebbüsün sunduğu servislerin ilgili ülkedeki tüketicilere sunuluyor olması yerel bağlantıya örnek olarak gösteriliyor. Teşebbüsün AR-GE faaliyetlerinin ilgili ülke içinde yürütülüyor olması da yerel bağlantının belirlenmesi için bir kriter olarak ele alınıyor. Ayrıca ilgili ülkede faaliyete başlama hazırlıkları, örneğin bir ilacın dağıtımı için ruhsat alınmış olması, yerel bağlantının oluştuğuna delalet kabul ediliyor.

Yerel faaliyetlerin pazarlanabilir oluşu: Teşebbüsün faaliyetlerinin ilgili ülkede pazarlanır nitelikte olup olmadığı, yani teşebbüse ilgili ülkeden herhangi bir menfaat temin edip etmediği kayda değer faaliyetin tanımlanmasında bir kriter olarak kabul ediliyor. Bu durum, teşebbüsün hizmetlerinin bedel karşılığında sağlanması noktasında açık olsa da ücretsiz sunulan hizmetler de pazarlanabilir olarak kabul edilebiliyor. Örneğin tüketiciler tarafından ücretsiz olarak indirilebilen bir mobil aplikasyon üzerinden teşebbüs ilgili kişilerin verilerini elde ediyor ve bunları ticari faaliyetleri için kullanıyorsa pazarlanabilirlik niteliği mevcut sayılıyor.

Görüldüğü üzere izin istenen ülkede kayda değer faaliyet yürütmek unsurunun varlığının tespitinde her bir sektör ve hatta teşebbüs nezdinde ayrı bir inceleme yapılması gerekiyor.

Kuralların dijital dünyaya adapte olması

Zaten ciro bazlı bildirim ve izin eşikleri var, ne gerek vardı şimdi bu zahmetli işlem tutarı eşiklerine diye soranlar var elbette. Gerek düzenleme öncesinde ilgili rekabet otoriteleri, gerek Kılavuz, ciro eşiklerinin dijital dünyada yeterli korumayı sağlayamadığını belirtiyor. İşlem tutarı bazlı eşiklerin esas uygulanacağı alan da zaten ciro yapmayan ya da cirosu çok düşük olan ancak yüksek teknolojisi sayesinde barındırdığı potansiyele yüksek bedeller teklif alan teşebbüslerin devri işlemleri. Nitekim Avrupa’da bunun örneğini Facebook’un WhatsApp’i devralması işleminde görmüştük. Facebook, Whatsapp’i 22 milyar Amerikan Doları karşılığında devralacağı sırada, bu işlem Almanya’da ciro eşiklerinin altında kalmıştı. Üç ülkede ciro eşiklerinin aşılması sonucunda ancak Avrupa Komisyonu’nun kontrolünden geçen bu işlem Cermen rekabet otoritelerinin de aynı şekilde dikkatini çekmiş görünüyor. Yapılan yeni düzenlemelerle gelecekte bu tür işlemlerin de takılacağı bir ağ oluşturma isteği de buradan kaynaklı.

Özellikle Alman rekabet otoritesi Bundeskartellamt’ın dijital dünyada rekabet politikalarının yeniden yazılması gerektiği yönünde eğiliminin bu yeni düzenlemelerin hayata geçişini hızlandırdığını söyleyebiliriz. Ancak dijital dünyaya kuralları adapte etmek görüşünün henüz Avrupa genelinde kabul gördüğünü, ilerleyen süreçte Türk rekabet hukuku sisteminde de benimseneceğini kesin olarak söylemek mümkün değil.

[1] Almanya GWB 35(1a), Avusturya KartG 9(4) düzenlemeleri ile işlem tutarı bazlı birleşme ve devralma bildirimi yükümlülüğü getirildi.