Laszlo Hanyecz 22 Mayıs 2010 tarihinde 10.000 Bitcoin karşılığında iki adet pizza satın aldığında, kripto varlıkların ekonomideki yeri herkes için merak konusuydu. Bitcoin ile yapılan ilk alışveriş olarak tarihe geçen bu olay, her yıl 22 Mayıs’ta “Pizza Günü” olarak kutlanıyor.

Takip eden yıllarda Bitcoin hatırı sayılır bir değer artışı yaşadı, fakat üzerindeki sis perdesi hala dağılmadı. Blok zincir teknolojisinin gelişmesi ile birlikte yaygınlaşan kripto varlıklar, günümüzde geniş kitleler tarafından kullanılıyor. Hatta yakın zamanda kripto varlıkların en popülerleri olan Bitcoin ve Ethereum’un tarihlerindeki en yüksek değerlere ulaştığına şahit olduk.

Finans sektöründe yaygın kullanılan tüm araçlar gibi, kripto varlıklar da düzenleyici kurumların ilgisini çekiyor. ABD Menkul Kıymetler ve Borsalar Komisyonu’nun (Securities and Exchange Commission – “SEC”) Ripple ile süregelen hukuk mücadelesi, El Salvador’un Bitcoin’i yasal para birimi olarak kabulü ve dahi ülkemizde de Merkez Bankası ve MASAK tarafından yayımlanan bazı regülasyonlar bu ilginin varlığına işaret eden bazı gelişmelerden. Kuşkusuz bu düzenleme çabalarında FTX, Thodex gibi yaşanan bazı skandalların da yeri var.

Elbette ülkemizde bu düzenleyici ilgi yalnızca ikincil düzenlemeler ile sınırlı kalmadı ve kripto varlıklar kanun koyucunun da ilgisine mazhar oldu. 2021 yılında bir kanun taslağı TBMM’nin gündemine taşınmış ancak uzunca bir süre bu konuda bir gelişme olmamıştı derken 2024 yılı itibariyle Kripto Varlık Kanunu Taslağının çalışmaları yeniden hareketlendi.

Hazine ve Maliye Bakanı Mehmet Şimşek’in de işaret ettiği[1], Sermaye Piyasası Kanunu’na kripto varlıklara ilişkin düzenlemeler getirilmesini öngören Kripto Varlık Kanun Taslağı TBMM gündemine taşındı. Şimşek’in açıklamasına göre düzenlemenin amacı “bu alanı daha güvenli hale getirmek ve ortaya çıkabilecek riskleri bertaraf etmek”. Bu noktadaki çabaların Türkiye’nin FATF’in gri listesinden çıkma çabasının da bir sonucu olduğunu söyleyebiliriz. Mayıs ayının başında FATF’in Türkiye’ye yaptığı ziyaretin[2] bu konudaki düzenleme çabalarını hızlandıracağı da söylenebilir. Geçtiğimiz haftalarda TBMM’ye sunulan taslak metin (“Taslak“) TBMM Plan ve Bütçe Komisyonu’nda kabul edildi.

Belirttiğimiz üzere, ülkemizde MASAK mevzuatı başta olmak üzere aslında kripto varlıkların regüle edilmesi noktasında önemli adımlar atılmış olmakla beraber, konunun salt kara para aklama ve terörizmin finansmanını boyutunun da ötesine geçerek özellikle kripto varlıklar açısından tüketici ve yatırımcının korunması açısından da adım atılması bakımından yapılan bu çalışmalar önem arz ediyor.

Biz de bu yazımızda Taslak ile getirilen yenilikleri konuya ilişkin uluslararası gelişmeler ve pratikte karşılaşılabilecek ihtiyaçlar perspektifinden inceliyoruz.

Taslak Ne Getiriyor?

Yeni Kanun Taslağı ile kripto varlık, kripto varlık alım satım platformu (“Platform“), kripto varlık saklama hizmeti ve kripto varlık hizmet sağlayıcıları (“Hizmet Sağlayıcılar“) kavramları ilk defa tanımlı hâle geliyor. Taslak’a göre:

- Kripto varlık “Dağıtık defter teknolojisi veya benzer bir teknoloji kullanılarak sanal olarak oluşturulup saklanabilen, dijital ağlar üzerinden dağıtımı yapılan ve değer veya hak ifade edebilen gayri maddi varlıkları” olarak tanımlanmaktadır.

- 16 Mayıs 2023 tarihinde kabul edilerek yasallaşan Avrupa Birliği Kripto Varlık Piyasaları Tüzüğü’nde (“MiCA”) yer alan “değer veya hak” (a digital representation of a value or of a right) ifadesiyle uyumlu bir tanımlama yapılması olumlu bir gelişme. Bununla birlikte, Merkez Bankası’nın daha önceden yaptığı “gayri maddi varlık” ifadesinin kullanımı, kripto varlıkların yalnızca maddi olmayan bir değer olarak değerlendirilmesi yerine sadece “varlıkları” ifadesi kullanılarak daha geniş bir kapsam hedeflenebilir.

- Kripto varlık alım satım platformu “Kripto varlık alım satım işlemlerinin gerçekleştirildiği kuruluşlar” olarak tanımlanmaktadır. Bu noktada, kuruluşların platform olarak tanımlanması eleştirilebilecektir. Zira, esasen bahse konu kuruluşların kendisi platform değil ve fakat kripto varlık alım satım işlemlerinin gerçekleştirildiği platformları oluşturan ve yönetenlerdir.

- Tanım her ne kadar platformları kuruluş olarak tanımlamakta ise de esasen platformlar kuruluş değil fakat kuruluş tarafından kurulup işletilmekte.

- Kripto varlık hizmet sağlayıcı “Kripto varlık alım satım platformları, kripto varlık saklama hizmeti sağlayan kuruluşları ve bu Kanuna dayanılarak yapılacak düzenlemelerde kripto varlıklarla ilgili olarak hizmet sağlamak üzere belirlenmiş kuruluşlar” olarak tanımlanmaktadır.

- Kripto varlık saklama hizmeti “Kripto varlık alım satım platformları müşterilerinin kripto varlıklarının veya bu varlıklara ilişkin cüzdandan transfer hakkı sağlayan özel anahtarların saklanması ve Kurulca belirlenecek diğer saklama hizmetleri ” olarak tanımlanmıştır.

- Bu tanımda yer alan “anahtar” ibaresinin esas itibariyle şifrelemeyi ifade ettiği düşünülmektedir. Tanımda yer alan “anahtar” ibaresi esasen blokchain teknolojilerindeki şifrelemeyi ifade etmektedir. Karışıklığa yol açılmaması için anahtarların da tanımına yer verilmesi olumlu olarak değerlendirilebilecektir. Görüldüğü üzere, Taslak, kripto varlık hizmeti sunanlar ile kripto para alım satım platformlarını ikiye ayırıyor. Şu anda faaliyet gösteren platformlar genelde anonim şirket olarak Ticaret Kanunu’ndaki genel düzenlemelere tabi. Bu nedenle SPK’nın denetimine tabi değiller. Taslak yasayla, SPK her ikisini de denetleyecek ve düzenleyecek. Bu, uzman bir kuruluş tarafından denetlenmeyi sağlayacağı için olumlu bir gelişme. Bununla birlikte, globalde trendin kripto varlıklar için ayrı bir düzenleyici otorite kurmak yönünde olduğunu not düşmek gerek.

- Cüzdan “Kripto varlıkların transfer edilebilmesini ve bu varlıkların ya da bu varlıklara ilişkin özel ve açık anahtarların çevrim içi veya çevrim dışı olarak depolanmasını sağlayan yazılım, donanım, sistem ya da uygulamaları” ifade etmektedir.

- Kullanıcılar tarafından sıklıkla kullanılan sıcak cüzdan (hot wallet) ve soğuk cüzdanların (cold wallet) da dahil olabileceği şekilde bir tanılamanın tercih edilmesi isabetli bir yaklaşım olarak değerlendirilebilir.

Taslağın yürürlüğe girmesiyle birlikte, Sermaye Piyasası Kurulu (“SPK”) sermaye piyasası araçlarına özgü haklar sağlayan kripto varlıklara ilişkin olarak düzenleme yapma yetkisine sahip olacak. Ödeme hizmetleri ve elektronik para mevzuatı kapsamında elektronik para olarak kabul edilen kripto varlıklara ilişkin olarak Merkez Bankası; sunulan bir ürün veya hizmete erişilmesini amaçlayan veya bunları temsil eden kripto varlıklara ilişkin olarak ise, Ticaret Bakanlığı, düzenleme yapabilecek.

Taslak’ta ayrıca sermaye piyasası araçlarına özgü haklar sağlayan kripto varlıklar ile platformlar nezdinde işlem görecek veya ilk satış ya da dağıtımı yapılacak kripto varlıklar dışında kalan kripto varlıkların Kanun’un hükümlerine tabi olmayacağı düzenleniyor. Yine Hizmet Sağlayıcılar da, düzenlemede kendilerine atıf yapılan hükümler dışında Kanun’un diğer hükümlerine tabi olmayacak.

Kripto varlıklarla yapılan her türlü işleme ilişkin kambiyo mevzuatındaki hükümler saklı tutuluyor.

Platformlar, Saklama Hizmeti ve Hizmet Sağlayıcılar Hangi Esaslara Tabi Olacak?

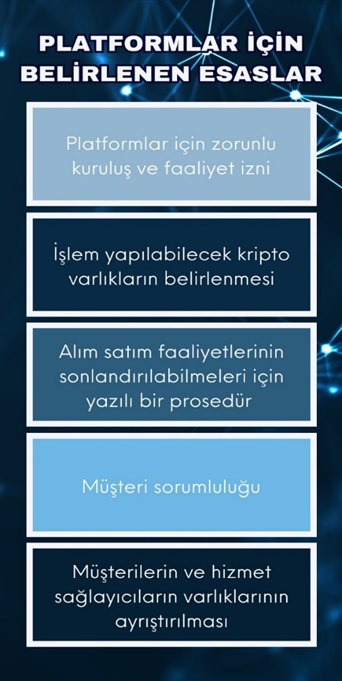

- Taslak’a göre Platformlar’ın kurulabilmesi ve faaliyete başlaması için Kurul’dan izin alması zorunlu olacak ve Platformlar’ın kuruluşlarına, faaliyetlerine, ortaklarına, sermaye yükümlülüklerine, bilgi sistemleri ve teknolojik altyapılarına, pay devirlerine ve benzeri diğer hususlara ilişkin belirlemeleri yapmaya da SPK yetkili olacak.

- Lisans yükümlülüğü öngörülmesine rağmen, asgari sermaye yükümlülüğü gibi hususların ikincil düzenlemelerle beklenmektedir.

- Platformlar, faiz gelirleri hariç tüm gelirlerinin %1’i oranında bir ücreti her yıl Kurul’a ve TÜBİTAK’a ödeyecek.

- Taslak’agöre kripto varlık platformları, bünyelerinde işlem görebilecek kripto varlıkları belirlemeye yetkilidir. Ayrıca, platform nezdinde işlem görecek kripto varlıkların belirlenmesine ve bunların işlem görmesinin sonlandırılmasına ilişkin yazılı prosedür oluşturulması zorunlu tutuluyor.

- Taslak’a göre, platformların alım satım faaliyetlerinin sonlandırılabilmeleri için yazılı bir prosedür oluşturmaları gerekmektedir. SPK da bu konuda yazılı bir prosedür oluşturmakla yükümlü.

- Taslak’a göre SPK, alım satıma konu kripto varlıkların belirlenmesi de dâhil olmak üzere platformlara ilişkin ilke ve esasları düzenleme yetkisine sahiptir.

- Taslak’a göre şeffaflığı ve izlenebilirliği artırmak için, müşterilerin kripto varlık transferleri için cüzdanlara erişimi ve bu transferlere dahil olan banka hesaplarının kayıtları yetkili kurumlar tarafından izlenebilir bir şekilde tutulmalıdır.

- Taslak’a göre kripto varlıklarını müşterilerin kendi cüzdanlarında bulunması esastır. Müşterilerin kendi cüzdanlarında bulundurmayı tercih etmedikleri kripto varlıklara ilişkin saklama hizmetinin, SPK tarafından yapılacak düzenleme uyarınca yetkilendirilmiş ve BDDK tarafından uygun görülen bankalarca veya Kurulca yetkilendirilmiş diğer kuruluşlarca sunulması ve müşterilere ait nakitlerin bankalarda tutulacağı düzenlenmektedir.

- Bu hüküm, esasen kripto varlıkların merkeziyetiz finansın bir ürünü olma niteliğine aykırıdır. İlaveten, bankaların kripto konusundaki know-how’ı yeni yeni gelişmekte olduğu için bu yolun ne kadar etkin olacağı tartışmaya açıktır.

- Müşterilerin kripto varlık hizmet sağlayıcıları nezdinde bulunan nakit ve kripto varlıkları, hizmet sağlayıcıların varlıklarından ayrı tutulur ve kayıtlar bu hükme uygun olarak tutulur. Bu varlıklar hizmet sağlayıcıların borçları nedeniyle haciz, rehin ve ihtiyati tedbire konu edilemeyecek

- Bu düzenleme borçluların malvarlıklarının korunması açısından oldukça önemli ve güven tesis etmesi bakımından dikkate değerdir.

- Hizmet sağlayıcılar ve müşteriler arasında kripto varlık alım satımına ilişkin sözleşmeler yazılı, mesafeli veya SPK’nın yazılı şeklin yerine geçebileceğini belirlediği ve bir bilişim veya elektronik haberleşme cihazı üzerinden gerçekleştirilecek ve müşteri kimliğinin doğrulanmasına imkan verecek yöntemler yoluyla kurulabilecek. Bu sözleşmelere ilişkin usul ve esasları SPK belirleyebilecek.

- Daha önceki taslaklarda yer almayan ancak TBMM’ye sunulan taslakta yer alan en önemli düzenlemelerden birisi ise, kripto varlık hizmet sağlayıcıların müşterilerine karşı sorumluluğunu ortadan kaldıran veya sınırlandıran sözleşme şartlarının geçersiz olacağını ifade eden hüküm.

- Platformlar, Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanun ve ilgili diğer mevzuat hükümleri uyarınca sözleşme ilişkisi kurulmadan önce müşterilerinin kimliklerini tespit etmekle yükümlüdür.

- Esasen bu yükümlülüğün mevzuatımızda Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanun kapsamında zaten var olduğunu belirtmek gerekir.

- Taslak’a göre platformlarda fiyatlar serbestçe oluşur. Ancak, yurt dışı piyasalarda işlem gören kripto varlıklara ilişkin işlemler hariç olmak üzere, makul ve ekonomik olarak gerekçelendirilemeyen ve platformlardaki işlemlerin güven, şeffaflık ve istikrarını bozabilecek nitelikteki eylem ve işlemler hakkında Sermaye Piyasası Kanunu’nun hükümleri kıyasen uygulanır denmiş ve fiyat serbestisi benimsenmiştir.

Taslak, önceki taslaklarda getirilen, yatırımcıyı korumayı amaçlayan geniş sorumluluk rejimini muhafaza ediyor. Hizmet Sağlayıcılar, hukuka aykırı faaliyetleri, teslim yükümlülüklerinde temerrüde düşmeleri ya da siber saldırı, teknik arızalar, operasyonel hatalar veya Hizmet Sağlayıcılar’ın çalışanlarından kaynaklanan suiistimaller sonucunda oluşan zararlar nedeniyle kripto varlık hizmet sağlayıcı mensupları kusurlarına ve durumun gereklerine göre zararlar kendilerine yükletilebildiği ölçüde birincil olarak sorumlu olacaktır. Hizmet Sağlayıcılar’ın tazmin imkanı olmadığında ise kendilerine yükletilebildiği ölçüde Hizmet Sağlayıcılar’ın çalışanları zararlardan sorumlu tutulacak. Zarardan sorumlu tutulan gerçek kişiler hakkında SPK’nın talebi üzerinde şahsen iflas kararı verilebilecek.

Tedbir ve Yaptırımlar

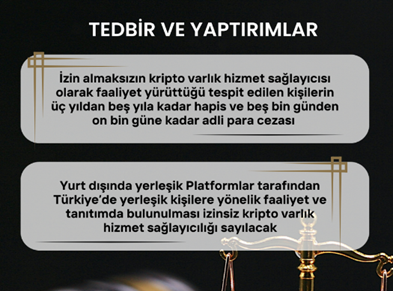

Taslak, izin almaksızın kripto varlık hizmet sağlayıcısı olarak faaliyet yürüttüğü tespit edilen kişilerin üç yıldan beş yıla kadar hapis ve beş bin günden on bin güne kadar adli para cezası ile cezalandırılacağını düzenliyor.

İlaveten, SPK ödeme ve kripto varlık teslim yükümlülüklerini yerine getiremediğini veya mali gücünün zayıfladığını tespit ettiği Hizmet Sağlayıcılar’ın mali yapılarının güçlendirilmesini istemeye, faaliyetlerini geçici olarak durdurmaya ya da faaliyet yetkilerini kaldırmaya yetkili oluyor.

Belki de en dikkate değer yaptırım ise, yurt dışında yerleşik Platformlar tarafından Türkiye’de yerleşik kişilere yönelik faaliyet ve tanıtımda bulunulması izinsiz kripto varlık hizmet sağlayıcılığı sayılacak. Buna göre, yurt dışında yerleşik platformlar Türkiye’de yerleşik kişilere yönelik faaliyette bulunmak için SPK’dan izin almak durumunda olacak.

Yurt dışında yerleşik platformların Türkiye’deki yerleşik kişilere yönelik faaliyetlerini Taslak kanun olarak yürürlüğe girdiği tarihi takip eden üç ay içerisinde sonlandırması, aksi takdirde faaliyetlerinin izinsiz kripto varlık hizmet sağlayıcılığı faaliyeti olarak değerlendirileceği öngörülüyor.

Halihazırda Hizmet Sağlayıcı olarak faaliyet gösterenler, kanun yürürlüğe girdiği tarihten itibaren bir ay içinde SPK’ya, faaliyet izni almak üzere gerekli başvuruları yapacakları veya müşterilerini zarara uğratmaksızın üç ay içinde tasfiye kararı alacaklarına ve tasfiye sürecinde yeni müşteri kabul etmeyeceklerine dair bir beyan sunmakla yükümlü olacak.

Öneriler ve Geliştirilmeye Açık Alanlar

Genel olarak Taslak’ta yer alan düzenlemelerin, kripto varlıkların normal bir sermaye piyasası aracı olarak düşünerek yapılmış olduğunu değerlendiriyoruz. Fakat kripto varlıkların klasik sermaye araçlarından farklılık arz ettiği göz önünde bulundurulduğunda, Taslak ile getirilen düzenlemelerin icra edilebilirlik açısından etkinliğinin sağlanması zor olabilecektir. Zira burada işlem BİST gibi bir borsada değil, Binance gibi Kucoin gibi global platformlarda gerçekleştirecektir.

Bu noktada dikkat çekilmesi gereken hususlardan birisi de tıpkı ülkemizde silah kullanmanın ruhsata tabi olması ancak ruhsatsız silah kullanımının çok yaygın olması gibi, kripto varlıklara ilişkin faaliyetlerin klasik sermaye piyasası araçları gibi düzenlemeye tabi tutulması sebebiyle aşırı regüle (overregulation) edilmesi, hem kripto varlık hizmet sağlayıcıların ülkemizde kurulmasının önüne geçebilecek hem de hukuka aykırı borsaların yaygınlaşmasına sebep olabilecektir.

Kripto varlıklar karmaşık yapıları sebebiyle düzenlenmesi zor araçlar olduğu kuşkusuz. Uzun süren çalışmalar sonrasında AB, MiCA ile düzenleme noktasında önemli bir adım attı. Bu kapsamda MiCA’daki kategorizasyonun (varlık esaslı tokenler, e-para tokenleri ve diğer kripto varlıklar) takip edilmesi, hangi kategori için hangi hükümlerin uygulanacağının netleştirilme uygulamadaki ihtiyaçların karşılanması ve AB ile ortak standardın yakalanması bakımından faydalı olacaktır. Yine MiCA’da yer alan ve varlığın hakları ve riskleri hakkında ayrıntılar sağlayan belgeler olan white paper hazırlanmasına ilişkin düzenleme yapılması zorunluluğunun da Türkiye’de örnek alınabileceğini değerlendiriyoruz.

Dikkate değer bir husus ise, Taslak’ta stablecoinlere ilişkin herhangi bir düzenleme yer almıyor olması. Aslında bu noktada, Taslağın kripto varlık çeşitlerini göz önünde bulundurarak düzenleme yapması gerektiğini vurgulamak isteriz.

Sektör için en önemli konuların başında gelen vergilendirmenin ise ayrı bir düzenleme ile yapılacağını anlıyoruz.

Düzenleyicilerin, ülkemizdeki diğer birçok hukuki düzenlemede olduğu gibi ülkemiz koşullarına uygun düştüğü ölçüde Avrupa Birliği düzenlemeleri göz önünde bulundurularak düzenleme yapılması düşünülebilir. Bu bakımdan MiCA’da yer alan birçok düzenleme Türkiye’deki kripto sektörünün gelişimi açısından rehber niteliğinde. Ancak, esasen bilginin çok kıymetli olduğu günümüz dünyasında kripto varlıkların ticaretine ilişkin yoğun düzenleme yapılması ve bunların klasik sermaye piyasası aracıymış gibi düzenlenmeye çalışılması bahse konu piyasanın ontolojik gelişiyle çelişkili olabilecek ve ilgili yatırımcıların ülkemizde faaliyet göstermesini engelleyebilecektir “ve bu madde hükümlerine tabi olmaksızın sermaye piyasası araçlarının kripto varlık olarak ihracına ilişkin esaslar” belirleyebilecektir. Oysa, bunun yerine daha liberal yaklaşımlarla kripto piyasasında varlık gösterenlerin ülkemizde aktif olarak faaliyet göstermelerine imkan sağlayacak daha soft düzenlemeler yapmak suretiyle, kripto varlıklar aracılığıyla dünyada yaşanan devrimden ülke olarak daha çok istifade etmek bu ticari faaliyetlerin merkezi haline gelmenin yaratabileceği fırsatlardan istifade etmeyi amaçlamak da konuya ilişkin düzenlemeler yapılırken göz önünde bulundurulabilecek bir diğer husustur. Her halükarda, blockchain teknolojilerine dayalı piyasa faaliyetlerinin ve buna dünya çapında verilen tepkilerin gelişiminin yakından takip edilmesi ihtiyaçlara özgü düzenlemeler yapılması elzem.

Bunu yapabilmek için de hali hazırda klasik sermaye piyasası araçları konusunda uzman olan SPK yerine, globaldeki yaklaşıma paralel şekilde, kripto varlıklar ile ilgili belki teknik ve iktisadi bilgiyi haiz uzmanlardan oluşan yeni bir otoritenin oluşturulması da düşünülebilir.